当前,中国化纤产业已经、并将继续成为向我国乃至全球证券市场输送优质上市资源的重要来源。中国化纤上市公司的群体特征和趋势日趋变化,经历了阵痛、培育、救赎、调整、转型、加速……其行业投资价值也在日益提升。

从具体企业情况看,在需求面临大幅缩减的状态下,聚酯产业链中上游的产能扩张却仍在进行当中,使得产业链面临一定的供需错配。较早实行上下游均衡一体化发展战略的企业,在应对本轮严峻市场形势的过程中,表现出了良好的竞争优势和抗风险能力。随着疫苗接种程度加大,海外逐渐放开管控措施,全球经济逐渐复苏,带动包括纺织服装在内的消费性需求开始恢复,加上原油价格不断上涨,带动能化品种绝对价格大幅反弹,国内的聚酯龙头企业在2021年取得了相对亮眼的成绩。

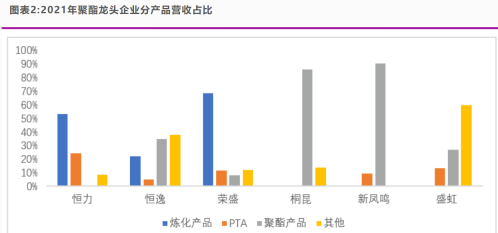

2021年,不论是从同比还是以两年平均的角度来看,6家聚酯龙头企业的营业收入同比均实现了正增长,恒力、荣盛两家实现了聚酯产业链一体化的企业增速相对较快,体现出了一体化企业良好的抗压能力。结合6家企业在石化和聚酯化纤两个行业的营收占比来看,往上游扩张尤其是有大型炼化产能支撑的行业龙头企业面对产品价格剧烈波动时,能实现全产业链的利润,而不仅仅局限于某一个环节,抗风险能力相对优秀。2021年,随着全球疫情防控进入常态化,海外经济逐步复苏,纺织服装需求回暖,2021年聚酯龙头企业的盈利空间迎来了比较明显的提升。同时,上游原材料价格整体呈上升趋势,聚酯企业产品售价也随之跟涨,在中上游扩张程度整体大于聚酯端的情况下,聚酯与原材料价差走扩,也使得龙头企业盈利能力有了明显提高。

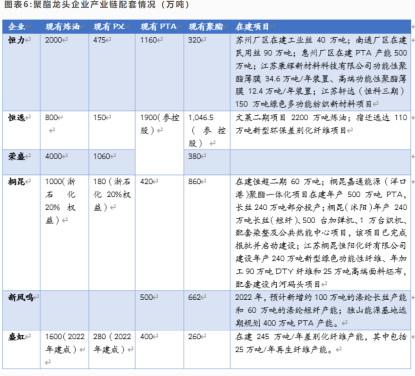

经过对聚酯龙头企业财务表现的分析,我们可以看出产业链配套更加完备的企业,抗风险能力会更强,企业盈利相对更有保障。事实上,2019年~2021年,我国聚酯行业的竞争凸显出的一个最大特点,就是大型龙头企业深入实行炼化一体化发展模式,民营炼化厂相继投产。今年虽然受到疫情影响,但是企业的战略思路都是清晰的,项目投产和新项目建设都在全力推进。

聚酯业内人士表示:“随着民营炼化项目PX产能的释放,大型龙头都在着力构建‘原油-芳烃(PX)和烯烃-PTA和MEG-聚酯-纺丝-加弹’这样一条纵深一体化发展模式,不断实现高质高效的规模化生产,降低成本,增强整体抗风险能力。而且,依托一体化优势,龙头企业也不断扩张,希望能把握住未来市场需求的新增份额。同时,随着聚酯市场上的老旧中小产能逐步退出,‘头部’企业的市场占有率不断提升,聚酯市场的集中化程度进一步提升。”

从聚酯环节来看,当前六大聚酯龙头企业聚酯产能占比已超过5成,企业话语权不断增强。从后期投产情况来看,头部大厂布局依旧较多。由于聚酯行业的盈利水平受原料价格特别是油价的影响较大,一些中小企业技术薄弱,产业配套不完善,抵御风险能力较弱,未来在行业发展周期过程中逐渐被淘汰、被并购将难以避免。

地址:中国酒店布草网【官网】·酒店布草行业权威媒体平台 电话:0513-66816610

Copyright © 2019-2022 中国酒店布草网 版权所有 苏ICP备15052346号

|

微 信

中布联二维码

|